Quart article de la sèrie Sabadell, Terrassa: Davallada o canvi de rumb?

Hem vist als darrers articles com d’interrelacionats estan a grans ciutats metropolitanes els espais per activitats, la riquesa immobiliària i la localització del mercat de treball. És raonable preguntar-se si això té efectes en els recursos municipals? Doncs els té i de molt notables. Amb l’actual model de finançament municipal, en què una part notable dels ingressos provenen tant de l’IBI per a usos d’activitat com de la transferència de l’Estat per estimació de l’IAE, és totalment lògic que aquest impacte sigui molt gran. Compararem, per dades del 2021, els ingressos derivats d’aquests elements.(1)

Com en alguns dels àmbits anteriors, veiem que la posició de Sabadell i Terrassa, en aquest cas amb Mataró, és similar. I que es troben lluny, molt lluny, dels ingressos per habitant i any relacionats directament amb l’activitat econòmica de Sant Cugat del Vallès i Barcelona, i ja no diguem de Granollers. Les diferències, en algun cas cridaneres, en el tipus d’IBI s’expliquen segurament més pels diferents calendaris de revisió dels valors que no pas per una política fiscal pròpia, però caldria contrastar si els casos extrems de Sant Cugat del Vallès i Granollers no són opcions més explícites del govern local. Comprovem que aproximadament 1 de cada 7 euros dels ingressos tributaris municipals provenen de la localització urbana de l’activitat econòmica, i que el seu pes es trasllada directament a diferències rellevants d’ingressos per habitant.

Potser un cas a part és Granollers, capital en la qual 1 de cada 4 euros provenen de l’activitat i que assoleix uns ingressos per habitant molt superiors a la resta, fins i tot prop d’un 20% superior a Barcelona. Recordeu que és el municipi, d’entre els estudiats, que més metres quadrats per habitant disposa d’usos d’activitat i de forma simultània en usos industrials com d’oficines i comercial.

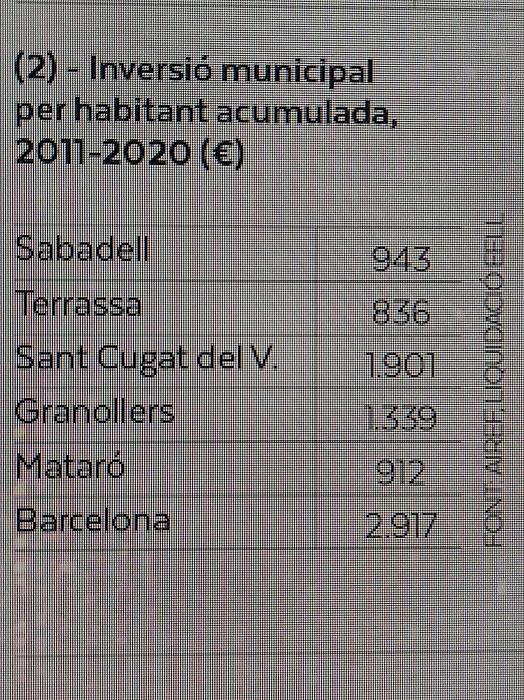

Aquestes diferències en els ingressos ordinaris han de tenir, òbviament, conseqüències en la quantitat i qualitat dels serveis que presten els municipis. I també en la seva capacitat de transformació. La millor il·lustració de com aquestes diferències tenen impacte en les capacitats locals la podem trobar en la inversió total (inversió real + transferències de capital) que han fet els municipis. La inversió municipal pot, tanmateix, finançar-se amb endeutament, però, d’una manera o altra, està condicionada pels ingressos ordinaris de la hisenda local. Si acumulem la inversió liquidada del darrer decenni en què hi ha dades, trobem els següents resultats. (2)

Sabadell, Terrassa i Mataró tornen a tenir una posició semblant, amb una inversió per habitant acumulada propera als mil euros. Granollers està més d’un 30% per sobre, Sant Cugat duplica la xifra i Barcelona la triplica.

Certament, les diferències constatades poden atribuir-se en part al model de finançament municipal (és segur per al cas de Barcelona i la seva participació en els ingressos de l’Estat), però no només ni fonamentalment. També intervé aquí la creixent especialització municipal –acusada en el Vallès– entre municipis residencials i municipis de localització d’activitat, juntament amb la total absència de mecanismes reals de cooperació territorial, del tipus àrees urbanes.

En qualsevol dels casos, cal canviar el rumb. Terrassa i Sabadell han de construir, conjuntament, capitalitat i localització de l’activitat. I és menester trobar les oportunitats, projectes i espais per fer-ho. I aquesta no és una qüestió aliena ni a l’actual debat sobre infraestructures ni al requisit d’una governança pròpia del territori.

Nota de l’editor: aquest article és el quart i últim d’una sèrie que hem publicat els últims quatre dissabtes, conjuntament amb el Diari de Terrassa.